Anzitutto ricordiamo che l’informativa riguarda solo le a.s.d. di nuova costituzione, quelle che non si sono iscritte nel 2021 e quelle non inserite nell’elenco permanente (perché non regolarmente iscritte o perché prive dei requisiti previsti nel 2021).

In altre parole e in premessa confermiamo che le a.s.d. già presenti nell’elenco permanente – elenco consultabile sul sito del CONI – non sono tenute a trasmettere nuovamente la domanda telematica di iscrizione. Il d.p.c.m. 23 luglio 2020 ha infatti modificato e semplificato l’intero istituto.

Quanto alle nuove domande iscrizione, riproponiamo le dettagliate istruzioni di Fabio Romei, pubblicate lo scorso anno e aggiornate con le date correnti.

Le novità introdotte dal d.p.c.m. 23 luglio 2020

Rispetto agli anni precedenti sono state introdotte procedure più semplici per l’iscrizione al 5 per mille:

- la domanda va presentata entro il l’11 aprile (il 10 aprile previsto dal d.p.c.m. cade di domenica)

- è stato eliminato il doppio adempimento, domanda di iscrizione e successiva dichiarazione sostitutiva, prevedendo un’autocertificazione del possesso dei requisiti contestuale all’istanza di accreditamento; di conseguenza l’a.s.d. richiedente non è tenuta a presentare una successiva e separata dichiarazione sostitutiva ai fini dell’attestazione dei requisiti per l’accesso al contributo come avveniva negli anni precedenti;

- per l’accreditamento delle associazioni sportive dilettantistiche, è competente il CONI che ha stipulato apposita convenzione con l’Agenzia delle entrate per la gestione della procedura di iscrizione.

Chi può presentare la domanda

Le associazioni sportive dilettantistiche che svolgono una rilevante attività sociale possono partecipare al riparto del 5 per mille per l’anno 2022.

In particolare, per poter essere ammesse al beneficio le a.s.d. devono possedere i seguenti requisiti:

- costituzione ai sensi dell’art. 90 della legge 27 dicembre 2002, n. 289;

- possesso del riconoscimento ai fini sportivi rilasciato dal CONI;

- affiliazione ad una Federazione sportiva nazionale o ad una disciplina sportiva associata o a un ente di promozione sportiva riconosciuto dal CONI o dal CIP

- presenza nell’ambito dell’organizzazione del settore giovanile;

- effettivo svolgimento in via prevalente di attività di avviamento e formazione allo sport dei giovani di età inferiore a 18 anni, ovvero di avviamento alla pratica sportiva in favore di persone di età non inferiore a 60 anni, o nei confronti di soggetti svantaggiati in ragione delle condizioni fisiche, psichiche, economiche, sociali o familiari.

Quali a.s.d. devono presentare la domanda nel 2022

Le a.s.d. di nuova costituzione, quelle che non si sono iscritte nel 2021 e quelle non inserite nell’elenco permanente (perché non regolarmente iscritte o perché prive dei requisiti previsti nel 2021).

Quando e come si presenta la domanda

La domanda deve essere presentata esclusivamente per via telematica, entro l’11 aprile 2022 (in quanto il 10 aprile cade di domenica), utilizzando i servizi telematici dell’Agenzia delle entrate, direttamente dai soggetti interessati o tramite gli intermediari abilitati.

Per la compilazione va utilizzato il prodotto informatico “Istanza di accreditamento al 5 per mille – ASD” (mentre scriviamo non ancora disponibile ma immaginiamo lo sarà a breve sul sito del CONI), mediante collegamento al sito dell’Agenzia. Il servizio è altresì disponibile direttamente sul sito dell’Agenzia delle entrate.

Nel caso siano pervenute più domande per lo stesso ente, viene considerata valida l’ultima trasmessa e accolta dal sistema.

Ricezione domanda e verifica dati – annullamento domanda

A fronte della domanda al 5 per mille, correttamente presentata e accolta dal sistema, viene rilasciata un’attestazione di avvenuta ricezione con l’indicazione della denominazione, della sede del soggetto iscritto e della natura giuridica come risulta nell’Anagrafe Tributaria.

Nel caso di discordanza fra denominazione, sede e/o natura giuridica dell’ente e quelle risultanti dall’Anagrafe Tributaria riportate nella comunicazione di avvenuta ricezione, sarà cura della a.s.d. comunicare tempestivamente le variazioni intervenute utilizzando i modelli anagrafici di seguito indicati:

- soggetti titolari di partita IVA: modello AA7/10 – Domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività, variazione dati o cessazione attività ai fini IVA (soggetti diversi dalle persone fisiche).

- soggetti che non sono titolari di partita IVA: modello AA5/6 – Domanda di attribuzione del numero di codice fiscale, comunicazione variazione dati, avvenuta fusione, concentrazione, trasformazione, estinzione (soggetti diversi dalle persone fisiche).

Qualora i dati del rappresentante legale che ha sottoscritto l’istanza di accreditamento al 5 per mille differiscano da quelli del rappresentante legale risultante dall’Anagrafe Tributaria, la ricevuta segnala la difformità riscontrata. In tal caso sarà cura del rappresentante legale regolarizzare la propria posizione.

Qualora la domanda non venga accolta perché il codice fiscale risulta non più attivo (per cessazione o confluenza) o non registrato in Anagrafe Tributaria, è necessario contattare qualsiasi Ufficio dell’Agenzia delle entrate, al fine di verificare la posizione e rimuovere eventuali anomalie, e ripetere quindi l’invio della domanda.

Qualora la domanda di iscrizione accolta sia stata inviata erroneamente è possibile richiederne l’annullamento entro il termine dell’11 aprile 2022, previsto per la presentazione della domanda, utilizzando i servizi telematici dell’Agenzia delle entrate.

Modalità di compilazione dell’istanza

Il modello per l’accreditamento al riparto della quota del 5 per mille è composto da:

1 – riquadro relativo ai dati e ai recapiti dell’ente

Deve essere indicato il codice fiscale, la natura giuridica rivestita indicando una sola opzione tra “Associazione riconosciuta” o “Associazione non riconosciuta”, la denominazione e la sede legale dell’ente. Non vengono accolte le domande che contengono codici fiscali non registrati o che risultano non più attivi nell’Anagrafe Tributaria.

Deve essere indicato l’indirizzo di posta elettronica/PEC, il numero di telefono e/o il numero di fax presso cui ricevere eventuali comunicazioni relative al contributo del 5 per mille.

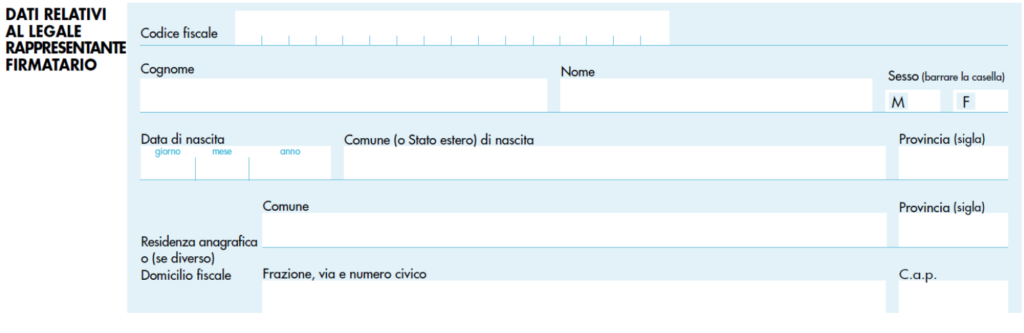

2 – riquadro contenente i dati identificativi del rappresentante legale

Devono essere riempiti tutti i campi di questo riquadro: il rappresentante legale deve indicare il proprio codice fiscale, i dati anagrafici, la residenza anagrafica o, se diverso, il domicilio fiscale.

3 – riquadro relativo alla dichiarazione resa ai sensi del d.p.r. 28 dicembre 2000, n. 445

Il rappresentante legale, consapevole delle responsabilità anche penali derivanti dal rilascio di dichiarazioni mendaci ai sensi degli articoli 75 e 76 del DPR 28 dicembre 2000, n. 445, dichiara che l’associazione, così come individuata nel riquadro “dati dell’ente”, è costituita ai sensi dell’articolo 90 della legge 27 dicembre 2002, n. 289 ed è in possesso del riconoscimento ai fini sportivi rilasciato dal CONI, nonché l’affiliazione ad una Federazione sportiva nazionale o ad una disciplina sportiva associata o ad un ente di promozione sportiva riconosciuta/o dal CONI/CIP e la presenza nell’ambito dell’organizzazione del settore giovanile.

Deve, inoltre, essere indicata una sola delle opzioni relative all’effettivo svolgimento in via prevalente dell’attività di avviamento e formazione allo sport dei giovani di età inferiore a 18 anni, ovvero di avviamento alla pratica sportiva in favore di persone di età non inferiore a 60 anni, o nei confronti di soggetti svantaggiati in ragione delle condizioni fisiche, psichiche, economiche, sociali o familiari.

4 – Riquadro relativo all’impegno alla presentazione telematica da parte dell’intermediario

Questo riquadro deve essere compilato dall’intermediario abilitato nel caso in cui presenti la domanda di iscrizione per conto dell’ente interessato alla ripartizione del 5 per mille. In caso di compilazione, l’intermediario deve indicare il proprio codice fiscale e la data di assunzione dell’impegno a presentare la domanda.

Se l’istanza è presentata tramite un soggetto incaricato alla trasmissione telematica, il rappresentante dell’ente consegna al soggetto incaricato l’istanza con l’autocertificazione debitamente sottoscritta e la fotocopia di un documento d’identità.

L’intermediario rilascia, contestualmente alla ricezione della domanda, l’impegno a trasmettere in via telematica all’Agenzia delle entrate i dati in essa contenuti.

Pubblicazione degli elenchi degli iscritti

L’elenco degli enti iscritti è formato sulla base delle istanze di accreditamento validamente presentate e accolte dal sistema e non successivamente annullate dagli interessati.

L’elenco degli enti iscritti è pubblicato dal CONI entro il 20 aprile 2022 nella sezione dedicata sul sito istituzionale.

Per ciascun soggetto sarà riportata l’indicazione della denominazione, del codice fiscale e della sede legale che risulta nell’Anagrafe Tributaria. Le correzioni di eventuali errori rilevati nell’elenco possono essere richieste, non oltre il 2 maggio 2022, dal legale rappresentante del soggetto richiedente, ovvero da un suo incaricato munito di formale delega, all’Ufficio del CONI territorialmente competente. L’elenco aggiornato dei soggetti iscritti, depurato degli errori segnalati, è pubblicato dal CONI, sempre nella pagina dedicata, entro il 10 maggio.

Regolarizzazione

L’articolo 2, comma 2, del decreto-legge 2 marzo 2012, n. 16, convertito con modificazioni dalla legge 26 aprile 2012, n. 44, prevede che possono partecipare al riparto delle quote del 5 per mille anche gli enti che non abbiano effettuato tempestivamente l’iscrizione al contributo entro il termine ordinario (11 aprile 2022), purché presentino l’istanza di accreditamento al 5 per mille entro il 30 settembre dello stesso anno, versando un importo pari a 250 euro, tramite modello F24 ELIDE – codice tributo 8115.

I requisiti sostanziali richiesti per l’accesso al beneficio devono essere comunque posseduti alla data della scadenza originaria della presentazione dell’istanza di accreditamento.

Riepilogo scadenze 5 per mille 2021

Di seguito si riporta la tabella con i termini relativi alla procedura di ammissione al beneficio.

| Descrizione adempimento | Termine |

| Avvio presentazione domande di iscrizione (per chi non è presente nell’elenco permanente) | 9 marzo 2022 |

| Termine presentazione domanda d’iscrizione | 11 aprile 2022 |

| Pubblicazione elenco provvisorio | entro il 20 aprile 2022 |

| Richiesta correzione domande | entro il 2 maggio 2022 |

| Pubblicazione dell’elenco degli iscritti definitivo | entro il 10 maggio 2022 |

| Termine regolarizzazione domanda iscrizione e/o successive integrazioni documentali (versando 250 euro) | 30 settembre 2022 |