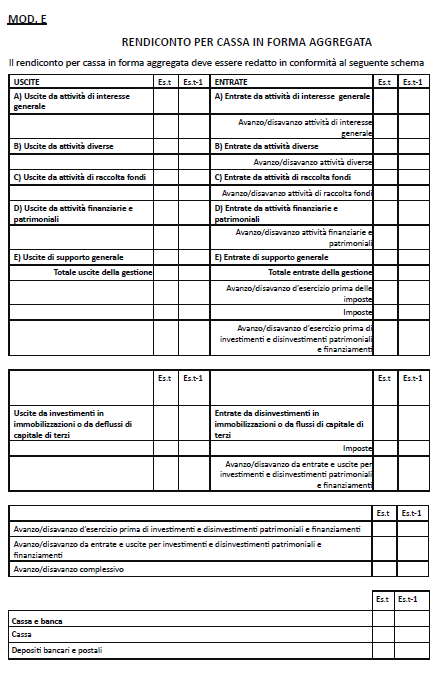

Il nuovo rendiconto per cassa in forma aggregata (Modello E)

I piccoli ETS possono ora utilizzare il nuovo modello di riclassificazione denominato “Modello E – Rendiconto per cassa in forma aggregata”. L’ulteriore semplificazione, prevista dall’inserimento del comma 2-bis all’art. 13, d.lgs. 117/2017, permette agli ETS senza personalità giuridica e con un volume di proventi non superiori a 60.000 euro, di aggregare le entrate e le uscite in voci omettendo la loro esplosione in base alla destinazione/provenienza dei flussi finanziari.

Il modello perciò riporta tra le uscite e, specularmente, tra le entrate le macrovoci riferibili alle

- attività di interesse generale

- attività diverse

- attività di raccolta fondi

- attività finanziarie e patrimoniali

- supporto generale

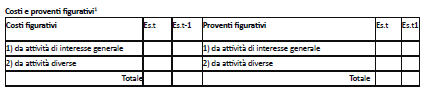

Sono rimasti invariati i prospetti relativi alla situazione della cassa e dei depositi bancari e postali oltre a quello dei costi e dei proventi figurativi.

Anche nel nuovo prospetto permane l’obbligo di documentare il carattere secondario e strumentale delle attività diverse (art. 6 d.lgs. 117/2017) così come permane l’obbligo di allegazione dei rendiconti relativi alle raccolte fondi effettuate occasionalmente in occasione di celebrazioni, ricorrenze o campagne di sensibilizzazione.

Tutto bene quindi?

Tutto bene ma non benissimo perché, anche se l’esposizione dei dati avviene in forma aggregata, questa “facilitazione” non esime l’ente dal fornire comunque le informazioni necessarie a effettuare il test di commercialità o il calcolo dell’incidenza delle attività diverse rispetto a quelle di interesse generale.

In altri termini: l’accorpamento in un unico rigo di ciò che con il rendiconto per cassa era scritto in 5 o 10 righi non rende l’operazione “semplificata”.

Semmai la semplificazione andrebbe ricercata in altre procedure che, per come è strutturato il Codice del terzo settore, non permette molti margini di manovra.

Il nuovo modello di rendiconto per cassa in forma aggregata è stato approvato con d.m. 18/02/2026, pubblicato in Gazzetta Ufficiale n. 67 – Serie generale del 21/03/2026.

Il nuovo modello di riclassificazione potrà essere utilizzato “a partire dalla redazione del bilancio dell’esercizio finanziario in corso alla data di pubblicazione.”

Le novità sul RUNTS: iscrizioni, depositi e devoluzione del patrimonio

L’altro decreto, pubblicato sulla Gazzetta Ufficiale n. 66 – Serie generale del 20/03/2026, interviene sul d.m. 106/2020 che regola le procedure di iscrizione degli enti, le modalità di deposito degli atti nonché le regole per il funzionamento del RUNTS.

Il nuovo testo del d.m. 106/2020 diventerà operativo dopo l’aggiornamento degli allegati tecnici che avverrà successivamente alla pubblicazione di un decreto direttoriale.

Tra le novità di maggior rilievo vi è la possibilità di delegare una persona, diversa dal legale rappresentante, per la compilazione, l’eventuale sottoscrizione e l’invio dell’istanza telematica di iscrizione: questo permetterà di nominare un intermediario che stabilmente si occupi della compilazione e dell’invio delle pratiche dirette al RUNTS, non solo quelle di prima iscrizione ma anche le successive.

Diviene obbligatorio anche il deposito, unitamente a quello del bilancio d’esercizio e del bilancio sociale, delle relazioni dell’organo di controllo e del revisore legale dei conti, se istituiti, oltre alle delibere di approvazione.

Sarà inoltre possibile non solo la comunicazione della perdita della natura non commerciale dell’ente ma anche il suo riacquisto.

Sarà inoltre possibile chiedere la cancellazione contestualmente alla delibera di scioglimento quando nella stessa risulti l’inesistenza di rapporti giuridici non definiti.

Il decreto interviene sul tema dello scioglimento e conseguente estinzione di un ente del terzo settore introducendo la possibilità di un ETS che, una volta cancellato dal RUNTS, intenda continuare a operare fuori dall’ambito Terzo settore. Nella fase di cancellazione dell’ente dal RUNTS, l’applicativo potrà infatti trattare sia il caso della devoluzione dell’intero patrimonio, sia di quella parziale, limitatamente all’incremento patrimoniale avvenuto nella fase in cui l’ente era del terzo settore.

In quest’ultimo caso, in attesa della definizione e pubblicazione delle Linee guida per il calcolo dell’incremento patrimoniale, l’ente deve presentare una situazione patrimoniale alla data della delibera di cancellazione che può essere coincidente con quella della chiusura dell’esercizio nel caso in cui la delibera sia assunta entro 120 giorni e il bilancio sia già stato depositato.

Alla situazione patrimoniale dovrà essere allegata un’attestazione di un revisore legale riguardante l’entità e la composizione del patrimonio nonché l’indicazione dell’eventuale quota non soggetta a devoluzione. A questo andrà aggiunta la dichiarazione di accettazione del patrimonio rilasciata dal legale rappresentante di ciascun ETS designato beneficiario.

Devoluzione del patrimonio e cancellazione dell’ETS sono perciò strettamente legati tra loro e la cancellazione dal Runts si perfezionerà solo dopo la ricezione della documentazione comprovante l’avvenuto adempimento degli obblighi di devoluzione purché conforme al parere reso dal RUNTS.

Concludendo: il decreto ministeriale 13/01/2026 costituisce una nuova release dell’applicativo utilizzato per la gestione del RUNTS e, la nuova versione del decreto ministeriale 106/2020, il “manuale operativo” dove poter trovare le varie casistiche e la soluzione ai problemi operativi.