Il quesito

Risposta di: Franca FABIETTI

Il comma 8-bis dell’articolo 35 del decreto legislativo n. 36/2021 prevede che l’aliquota contributiva pensionistica (25% o 24%) e l’aliquota aggiuntiva (1,07%) di cui al comma 8 del medesimo articolo siano calcolate sulla parte di compenso eccedente i primi 5.000,00 euro annui. Fino al 31/12/2027 la base imponibile pensionistica è ridotta della metà.

La norma modifica per tali soggetti il concetto della base imponibile previdenziale che non si ravvisa più nel reddito da lavoro autonomo dichiarato ai fini IRPEF, bensì “sulla parte di compenso eccedente i primi 5.000,00 euro annui” (Circolare INPS n. 72/2024 del 14/06/2024).

Per tale ragione,

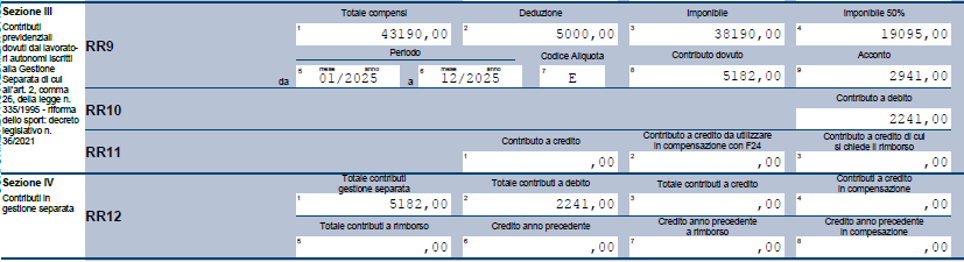

- al campo 1 del rigo RR9 della sezione III devono essere riportati i compensi percepiti al lordo delle quote esenti ai fini fiscali conseguiti nell’intero anno di imposta quale lavoratore sportivo dell’area del dilettantismo;

- in colonna 2 deve essere indicato il valore della franchigia di esenzione previdenziale fino alla concorrenza di 5.000,00 euro, così come disciplinato dall’art. 35, comma 8bis, del D. Lgs. 36/2021;

- in colonna 3 deve essere inserito l’importo dell’imponibile annuo previdenziale per i contributi minori (colonna 1 – colonna 2);

- in colonna 4 deve essere inserito l’importo dell’imponibile annuo previdenziale per le aliquote IVS (il 50% di colonna 3);

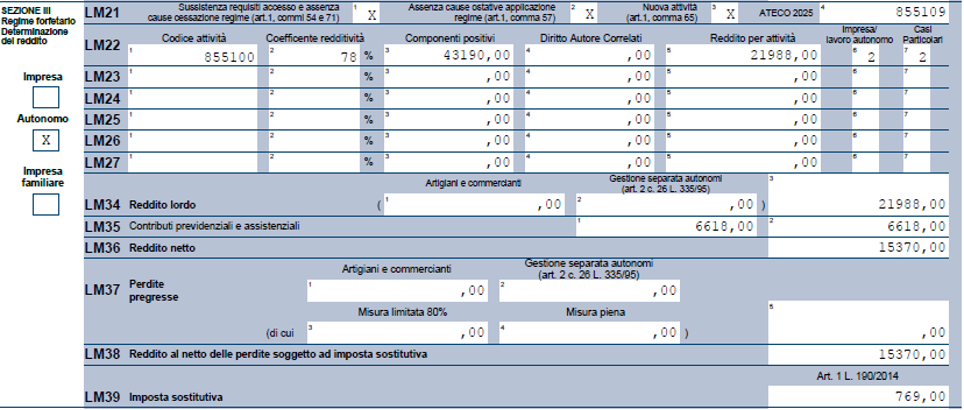

Esempio: compensi percepiti dal lavoratore sportivo dilettantistico titolare di P.IVA nel 2025 € 43.190,00 non iscritto ad altre forme di previdenza obbligatoria

Imponibile previdenziale

€ 43.190,00 – 5.000,00 (franchigia previdenziale) = € 38.190,00 (imponibile contrib. minori 2,03%)

€ 38.190,00 x 50%= 19.095,00 (imponibile IVS 25%)

Imponibile fiscale

€ 43.190,00 – 15.000,00 (franchigia fiscale) = € 28.190,00 x 78% (% forfettizzazione) = € 21.988,00